مبانی نظری و پیشینه سرمایه های فکری در سازمان

دسته : -مبانی و پیشینه نظری

فرمت فایل : word

حجم فایل : 1479 KB

تعداد صفحات : 30

بازدیدها : 432

برچسبها : مبانی نظری سرمایه فکری سرمایه سازمانی دارایی سازمانی

مبلغ : 22000 تومان

خرید این فایلدانلود مبانی نظری و پیشینه پژوهشی فصل دوم پایان نامه مدیریت - حسابداری در مورد سرمایه های فکری سازمانی

معرفی مبانی نظری و پیشینه پژوهشی فصل دوم پایان نامه مدیریت - حسابداری در مورد سرمایه های فکری سازمانی

بخشهایی از متن مبانی نظری

سرمایه های فکری

با وقوع انقلاب تکنولوژی و فناوری اطلاعات، از سالهای بعد از 1990، الگوی اقتصاد جهانی، تغییر اساسی کرد. در اقتصاد امروز، دانش به عنوان مهمترین سرمایه، جایگزین سرمایه مالی و فیزیکی شده است. سرمایه، در مورد موسسه ها، به هر دارایی بر می گردد که باعث ایجاد جریانهای نقدی آتی شود. بیشتر داراییهای شناخته شده، ماهیت مشهود و عینی دارند، بنابراین، سرمایه مشهود به داراییهای فیزیکی و مالی سازمان اشاره دارد. ارزش این داراییها به طور ادواری (توسط شرکتهای بخش عمومی) افشا می شود و به آسانی بر روی ترازنامه به دست آمده از ثبتهای مالی این شرکتها، یافت می شود. داراییهای فیزیکی، می تواند به معنی زمین، ماشین آلات، موجودی کالا، تجهیزات و... باشد، درحالی که داراییهای مالی به حقوق صاحبان سهام، سودهای انباشته، سرمایه در گردش، پیش پرداخت هزینه ها، حسابهای دریافتنی و... گفته می شود. اهمت داراییهای نامشهود) مانند: مهارتهای نیروی کار و سازمان( در تعیین سودهای آتی به طور فزاینده ای در حال افزایش است. علاوه براین، شناسایی کردن این داراییها مشکلتر است و این سختی مربوط به تعیین ارزش آنهاست که از گذشته تا به امروز ادامه داشته است و درست به همین خاطر است که در بیشتر شرکتها اصلا گزارش نمی شوند. همین امر باعث شده است که این داراییها برای جهان خارج از موسسه، نامرئی باقی بمانند و حتی گاهی اوقات برای کارکنان درون سازمان نیز قابل تشخیص نباشند. توماس استوارت یکی از پیشگامان مطالعه در این زمینه، اصطلاح سرمایه فکری را برای این داراییها مطرح کرد. در این بخش به بررسی تعاریف، مدل ها و روش های اندازه گیری سرمایه های فکری می پردازیم.

مدیریت سرمایه فکری

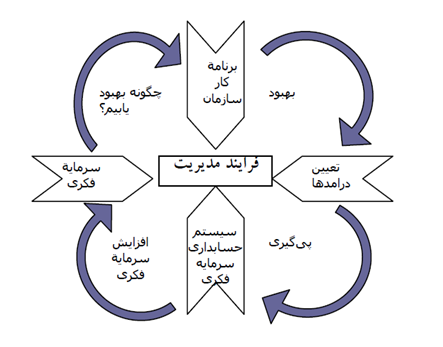

از دیدگاه خلق و ارزش مدیریت سرمایه فکری عبارت است ازفرایند کشف و توسعه ارزش در سازمان. زوفینک (2003) نیز مدیریت سرمایه فکری را مدیریتی می داند که در سطح راهبردی به منظور افزایش توانمندی سازمان در ارزش آفرینی صورت می گیرد. اسچیوما و لررو (2008) مدیریت سرمایه فکری را فرایندی چترگونه تعریف می کنند که بر شناسایی ،اندازه گیری،کنترل و توسعه منابع نامشهود متمرکز است. کمث (2008) مدیریت راهبردی سرمایه فکری را شامل مراحل متفاوتی می داند که از شناسایی و تحلیل محیط داخلی و خارجی شروع و به گزارش دهی سرمایه فکری ختم می شود. او معتقد است اگر سازمان در پی مدیریت سرمایه فکری باشد باید مراحل نشان داده شده در نمودار 2-6 (موجود در فایل مبانی نظری) را طی نماید.

فهرست مطالب مبانی نظری

سرمایه های فکری

دسته بندی دارایی های سازمان

سرمایه های فکری

تعاریف سرمایه فکری

مفهوم سازی های سرمایه فکری و اجزای آن

1- سرمایه انسانی

2- سرمایه ساختاری

3- سرمایه رابطه ای

اجزای سرمایه فکری

الگو های اندازه گیری سرمایه های فکری

الگوی رهیاب اسکاندیا

الگوی شاخص سرمایه ی فکری

الگوی تکنولوژی بروکینگ

الگوی نمایشگر دارایی های نامشهود

الگوی کارت امتیازی متوازی

مدیریت سرمایه فکری

مروری بر تحقیقات انجام شده

الف ) تحقیقات انجام شده در داخل کشور

ب) تحقیقات انجام شده در خارج کشور

منابع

منابع لاتین

خرید و دانلود آنی فایل